오늘은 필옵틱스 주가, 자회사 필에너지 2차전지 전망에 대해 알아보겠습니다.

필옵틱스는 삼성디스플레이에 빠질수 없는 협력회사로 유명합니다.

공부할 필요성이 있는 기업입니다.

개요

인쇄회로 기판 관련 장비, 평판 디스플레이 관련 장비와 부품 등의 제조 및 판매를 목적으로 설립했습니다.

광학 설계 및 제어 기술을 기반으로 Rigid, Flexible OLED 제조 공정과 전기차용 2차전지 제조 공정에 사용되는 레이저 응용 장비를 제작 및 공급하고 있습니다.

OLED의 주력 제품이 글래스 방식에서 Flexible 방식으로 변경될 것을 예상하여 필름 커팅 기술을 최초로 개발했습니다.

최근에는 2차전지 부문 자화사 필에너지(지분 필옵틱스 80% 삼성SDI 20%)의 상장 효과에 힘입어 기업 가치가 상승하고 있습니다. 또 삼성SDI 외 신규 고객사 (노르웨이 모로우 배터리)를 발굴하는 성과를 올렸습니다.

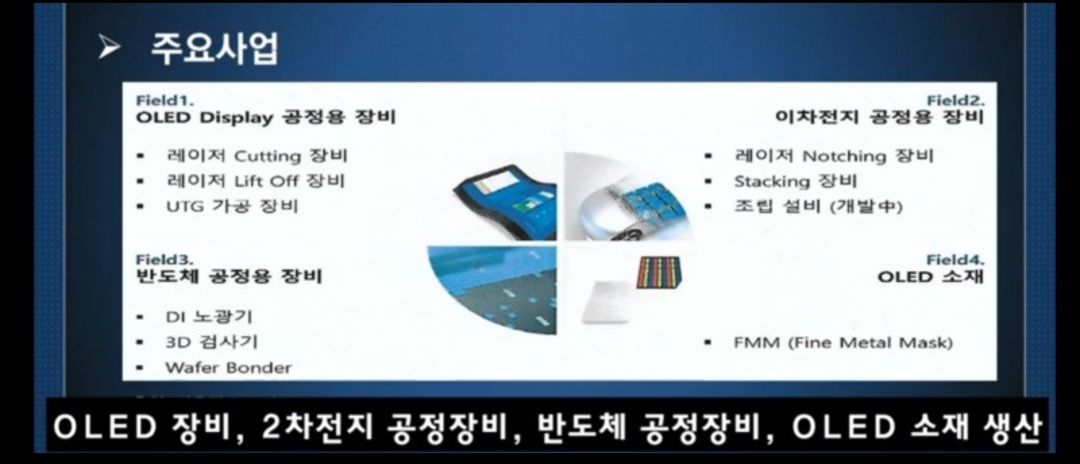

주요 사업

① 디스플레이 공정장비 (레이저 커팅 장비) → 삼성디스플레이, 중국 BOE 등에 납품

② 2차전지 사업 자회사 필에너지 (*레이저 노칭장비, *스태킹 장비) → 삼성SDI 헝가리 1공장 다수 공급

*레이저 노칭장비 - 금형방식을 레이저방식으로 믹싱, 코팅이 끝난 양.음극판을 적절한 길이로 자르고 다듬는 장비.

*스태킹 장비 - 레이저 노칭장비에 비해 가격 경쟁력이 좋다(단가가 비싸서 많이 남는다) 헝가리 2공장 공급.

삼성SDI 투자 시 헝가리 2공장 규모가 1공장보다 2배가량 커 필옵틱스 직접 수혜 가능.

③디스플레이 소재 사업(FMM 파인메탈마스크)

스마트폰 OLED 패널에서 빛을 내는 소자를 기판에 증착할 때 필요한 부품.

일본이 시장의 90% 점유.

④반도체 공정 장비 사업(DI 다이렉트 이미징 *노광기) - 포터마스크업이 기판 위에 피노광층을 직접 노광 하는 기술.

*노광기 - 반도체 제조 과정에서 사진을 인화하는 것처럼 빛을 쬐어 회로를 그리는 장치.

일본이 거의 독점 점유 중인데 국산화하는 과정에 있다. 고객사 테스트를 끝내고 연내 수주 가능성, 반도체 공급 부족 상태로 신규 투자 확대 시 수혜 기대.

설립 및 상장

2008 2017

재무

손익계산서

| 2019 | 2020 | 2021 | 2022 | 2023.3 | |

| 매출액 | 1404 | 1889 | 2308 | 3040 | 1371 |

| 영업이익 | -149 | 18 | -105 | 181 | 88 |

| 당기순이익 | -160 | 43 | -31 | 25 | 69 |

영업이익 적자의 배경으로는 2차전지 및 반도체 장비로 사업 포트폴리오 변환 과정에서 어려움을 겪었지만

22년부터 재무가 확실히 좋아졌고 23년 1분기는 폭발적인 성장을 이뤄내고 있습니다.

자회사 필에너지를 포함해 다각화한 사업이 성과를 내고 있습니다.

현금흐름표

| 2019 | 2020 | 2021 | 2022 | 2023.3 | |

| 영업활동 | -84 | 415 | -677 | -287 | -81 |

| 투자활동 | -128 | -251 | 166 | -67 | -69 |

| 재무활동 | 128 | 575 | -4 | 227 | 4 |

개인적으로 중요하게 생각하는 영업활동으로인한 현금흐름이 마이너스가 많아 아쉽습니다.

하지만 지금은 성장하고 투자하는 시기라 생각해 부정적으로만 바라볼 필요는 없을 듯합니다.

추정 PER188 PBR3.44 ROE6.95

유보율 대비 비채비율이 높다.

배당금 거의 없다. 이자보상배율 5.01

차트

최근에 올랐다고 좋아할 필요도 없고, 전고점을 아직 뚫지도 못했다고 실망할 필요도 없습니다.

필옵틱스의 가능성을 봤을 땐 아직 시작도 안 했다고 판단할 수 있다.

뉴스

23.7.23

자회사 필에너지(2차전지 조립공정에 필수적인 노칭과 스태킹 설비를 제작하는 업체) 상장

23.5.31

필옵틱스, 630억 규모 삼성디스플레이 제조 장비 공급 계약

22.11.11

필옵틱스, 59억원 규모 자사주 소각

22.3.21

삼성이 특급 대우하는 필옵틱스 "배터리, 반도체 장비로 매출 1조"

21.10.14

필옵틱스, 2차전지 장비에 *UGT까지 성장 동력 확보.

*UGT - 폴더블 스마트폰 핵심 소재 패널글라스 커팅 장비

대표이사

한기수

한양대 물리학과

전 삼성SDI 출신. 사표 후 2008년 필옵틱스 설립. SDI에서 본인이 맡았던 업무를 활용해 기업을 세움.

2025년 글로벌 10대 장비 메이커 도약 목표.

공격적이고 지속적인 R&D 투자

직원의 56% 기술개발인력.

나의 평균 단가

23.7.6 기준

결론

폭발적인 상승을 보인 손익계산서와 달리 아직 현금흐름은 좋지 않은 모습을 보이고 있습니다만

사업 자체가 미래 지향적이고 성장가능성이 보이는 사업이기에 주가가 여기서 더 떨어지면

감사하게 조금 더 사모아 나갈 것이다.

'경제 금융 투자 주식 트렌드' 카테고리의 다른 글

| 뷰웍스 주가 채용 전망 (0) | 2023.07.08 |

|---|---|

| 샘씨엔에스 주가 전망 (0) | 2023.07.07 |

| 새마을금고 부실상태 고객피해 뱅크런 예금자보호법 (1) | 2023.07.05 |

| 현금흐름표 보는 법 (0) | 2023.07.04 |

| 비츠로셀 주가 전망 전지 대표 장승국 (0) | 2023.06.28 |