서울반도체의 주가 및 전망에 대해 알아보겠습니다.

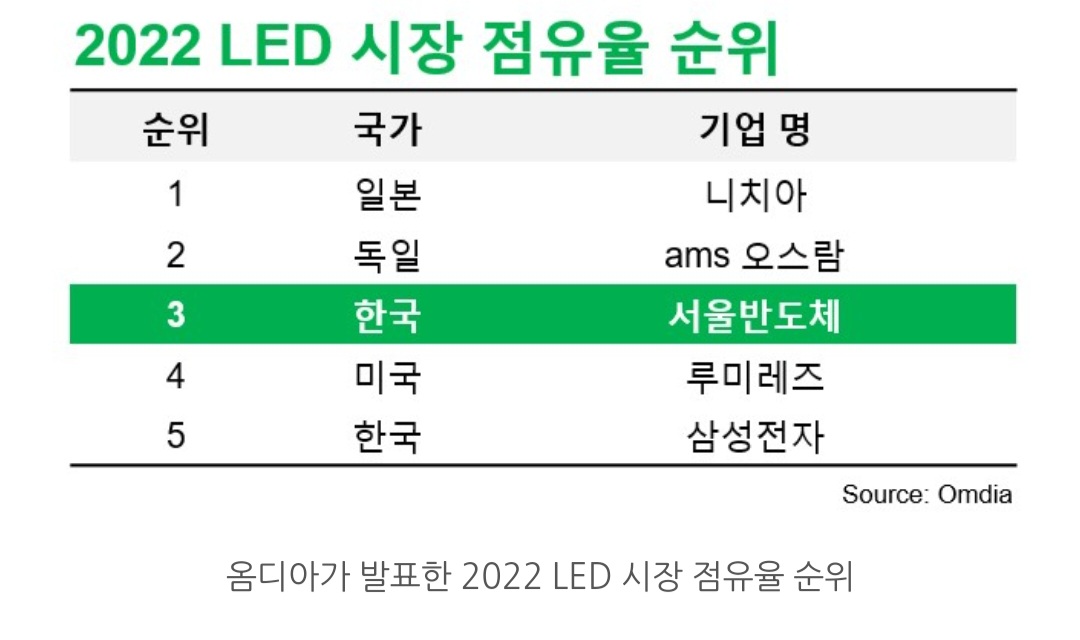

글로벌 3위 기업으로 LED 시장 점유율로만 따지면 삼성전자보다 앞서는 기업입니다.

개요

일반조명, IT, 자동차, UV 등 광범위한 분야에 적용되는 LED 제품을 연구개발, 생산, 판매하는 종합 LED 기업.

UV, 가시광, *IR 등 전파장에 걸친 LED chip, LED package, LED 모듈 및 시스템 기술 보유.

*IR - 가시광선보다 파장이 긴 전자기파

국내, 유럽, 중국, 베트남 등 글로벌 R&D lab과 생산기지, 영업, 마케팅 네트워크를 통해 LED 제품을 제조 판매.

최근 LED 시장의 안정화 (살아남을 기업만 남은 상태)

18000개가 넘는 신기술 특허.

주요 기술 제품

ⓛ 썬라이크 - 자연광과 유사한 LED

② 와이캅 - 중간 기판없이 LED 칩을 인쇄회로기판에 바로 연결하는 기술.

전력손실 줄이고 방열 우수해 다양한 전 세계 자동차에도 탑재.

미니 LED의 기반 → 삼성, LG 프리미엄 TV용

③ 미니 LED - 언택트 기기(TV, 노트북, 태블릿,...) 미니 LED로 탑재 진화.

TV 1대당 로엔드급 1 ~ 1.2만개

하이엔드급 1.6 ~ 2만 개

→ 매출 3 ~ 5배 상승 예상.

미니 LED 생산업체 세계적으로 4 곳 제한적 경쟁에서 서울반도체 성과 높다.

미니, 마이크로 LED 선도할 수있는 이유?

와이캅(크기가 작고 설계 자유롭다.) 픽셀 기반의 2세대 LED.

마이크로 LED 사업의 자신감 (TV, 플렉시블 패널, 버추얼프로덕션 VP, 자동차 내 외장 디스플레이 등으로 확장.)

17년부터 베트남 법인 설립 20년 전체 CAPA(생산능력) 60%를 이전.

설비투자 및 인건비가 저렴한 베트남을 생산거점으로 해서 아시아 시장 공략과 동시에 제조 원가를 절감해 수익성 높이겠다는 전략.

LED 특허소송 100전 100승.

설립 및 상장.

1987 2002

재무

손익계산서

| 2019 | 2020 | 2021 | 2022 | 2023.3 | |

| 매출액 | 11299 | 11531 | 13010 | 11094 | 2245 |

| 영업이익 | 495 | 597 | 632 | -334 | -145 |

| 당기순이익 | 358 | 290 | 615 | -543 | -117 |

22년 14년만에 영업이익 적자전환.

소비위축으로 LED관련 판매량이 감소하면서 제품 출하량이 줄어든 것이 원인.

시황 악화속에서도 프리미엄 제품중심으로 증가세를 보이고 있는 미니 LED 시장 확대가 실적 개선의 관건으로 전망.

아직 재무에 확인되지 않는 23년 2분기 실적은 와이캅 중심의 전장산업이 받쳐줬다고 알려짐.

실적 반등의 주요 키 *전장사업의 성장

*전장사업 - 자동차 전기 부품 관련 사업.

현금흐름표

| 2019 | 2020 | 2021 | 2022 | 2023.3 | |

| 영업활동 | 1695 | 898 | 984 | 1557 | 282 |

| 투자활동 | -962 | -921 | -1164 | -502 | -67 |

| 재무활동 | -501 | -73 | 678 | -1131 | -133 |

22년 적자전환을 하고 난 후에도 현금흐름상태는 좋다.

차트

19 20 21년은 해마다 재무가 좋아지고 있었는데 차트의 저점은 더 낮아지고

올 1분기같은 경우 실적이 가장 안 좋은 경우이지만 차트가 올라가는 분위기입니다.

주식은 참 어렵습니다. 그럼에도 실적의 방향을 따라 수렴한다면 앞으로 있을 성장성에 기대해 봅니다.

뉴스

23.7.13

서울반도체, 2분기 잠정매출액 2572억 전분기 대비 14.6% 상승.

23.6.29

'특허왕' 서울반도체 LED 글로벌 톱 도전.

옴디아(시장조사기관) → 23~24년 서울반도체,글로벌 LED 시장 2위 전망. 30년 1위 전망.

23.5.17

서울반도체, 독일 특허 소송 승소

23.4.19

서울반도체, 조명 '썬라이크' 볼보 신형 전기차 EX90 탑재

RISK

글러벌 원자재 가격 상승

반도체 수급난으로 전방산업 침체

베트남 법인 아직 실적 못 내고 있으며 또한 채무보증 한 금액에 대한 부담감도 가중. (하지만 23년 하반기부터 실적낼 것으로 기대.)

대표이사

이정훈

고려대 물리학과 졸업.

전 삼성전기 부사장.

"세상에 도움을 주겠다는 경영 이념."

지적 재산 보호를 중시. (특허만 18000여개)

매출의 10% 이상을 꾸준히 R&D(연구개발)에 투자.

실적에 관계없이 연구개발 투자를 아끼지 않는다는 원칙. → 서울반도체의 기술경쟁력의 원천.

고객사 2000여 곳

나의 평균 단가

23.7.16 기준

나의 견해

14년만의 적자 실적으로 불안하게 생각할 만도 한데 전혀 불안하지 않은 기업처럼 느껴집니다.

여러 시장의 악재도 있지만 내실이 튼튼한 기업이라 또다시 예전의 영광스러운 주가 흐름을 보이리라 생각합니다.

또 꾸려나가는 사업 분야도 사양산업이 아니라 미래에 더 성장할 사업이라 판단되기에

아직 마이너스일때 사모아 나가야겠습니다.

'경제 금융 투자 주식 트렌드' 카테고리의 다른 글

| 기업 미래산업 주가 전망 넥스턴바이오 (9) | 2023.07.19 |

|---|---|

| 투자의 원칙 세우기 (2) | 2023.07.18 |

| HBM(고대역폭메모리) 뜻 특징 관련주 전망 (1) | 2023.07.12 |

| 메타 스레드 (Threads) (3) | 2023.07.11 |

| 에스텍파마 주가 전망 (0) | 2023.07.09 |